Préambule:La réforme des retraites envisagée par le Gouvernement occupe déjà bien des esprits dans un climat social tendu.Les médias français se sont emparés du sujet. Aussi, il nous parait opportun de faire un petit historique de la retraite à la Française.

Les régimes de retraite sont apparus dans un cadre professionnel et se sont développés avec le salariat.

Longtemps réservés à quelques professions, leur extension à l’ensemble de la population active est très récente. Elle se réalise au cours du XXème siècle et plus particulièrement après la Seconde Guerre mondiale. Avant 1930 aucun employé du secteur privé ne bénéficiait encore de pension.

Les premiers régimes de retraite pour les catégories professionnelles particulières

L’ancêtre de tous les régimes de retraite français est la Caisse des Invalides de la Marine Royale. Le ministre des Finances de Louis XIV, Jean-Baptiste Colbert, a créé une pension de retraite pour les marins dès 1673.

Ce régime assure une pension attribuée à 60 ans à ceux qui ne peuvent plus travailler.

La marine de guerre, comme les militaires et d’autres catégories directement au service du Roi, pouvaient également bénéficier de pensions. Les agents des fermes générales (aujourd’hui les fonctionnaires des impôts, mais à l’époque personnels d’entreprises privées) avaient créé leur propre caisse en 1768.

De la Révolution au XIXe siècle

- La Révolution détruit les bases de la protection sociale existante : interdiction des corporations qui assuraient une solidarité professionnelle, nationalisation des biens du clergé qui assurait l’assistance. Le Directoire est contraint de rétablir les fonds de pension des fonctionnaires.

- En 1850, est créée une Caisse Nationale des Retraites, gérée par la Caisse des Dépôts et Consignations. Elle offre aux particuliers des rentes viagères et confie aux régimes d’entreprise la gestion de leurs réserves.

- En 1853, les divers fonds de pensions des fonctionnaires sont remplacés par un droit de chaque fonctionnaire inscrit au « grand livre de la dette publique » et financé par le budget de l’État. C’est la naissance de l’actuel régime des pensions civiles et militaires.

- Par ailleurs, le développement de l’industrie s’accompagne de la création de retraites d’entreprise. Certains secteurs stratégiques tels les mines, les chemins de fer, les industries électriques et gazières, finiront par être couverts chacun par un régime propre (respectivement en 1894, 1909 et 1938). Mais les régimes d’entreprise, généralement sous-provisionnés, n’offrent guère de garantie en cas de faillite. Divers scandales amènent le parlement à adopter en 1895 une loi dite des garanties qui réglemente les caisses patronales, posant des exigences de provisionnement et les soumettant au contrôle de l’État.

La généralisation de la retraite

Dès 1890, un débat s’ouvre sur l’opportunité d’imiter ou non l’exemple de l’assurance pension créée par le chancelier Bismarck dans l’Empire allemand. Deux conceptions s’opposent : obligatoire ou facultatif, charité et paternalisme ou droit du salarié.

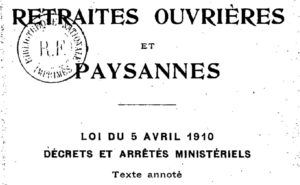

- 1910 : les rentes ouvrières et paysannes (ROP)

Ce débat aboutit en 1910 à la création des rentes ouvrières et paysannes.

Obligatoires pour les salariés payés en dessous d’un plafond dit d’assujettissement,elles sont financées par les salariés, les employeurs et l’État, elles se limitent à la couverture du seul risque vieillesse avec une pension versée à 65 ans, âge ramené à 60 ans dès 1912.

Elles sont gérées en capitalisation par des organismes librement choisis par les employeurs.

Elles seront qualifiées de « retraite pour les morts » car à cette époque l’espérance de vie n’atteignait pas cet âge. A la veille de la première guerre mondiale, seul un million de salariés sur un potentiel de quatre millions sont affiliés.

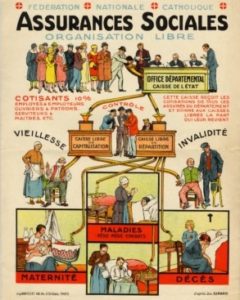

- 1930 : les assurances sociales

Le débat reprend après la première guerre mondiale et aboutit à la création en 1930 des assurances sociales couvrant les risques maladie, invalidité et décès d’une part, vieillesse d’autre part.

Les caractéristiques du modèle adopté en 1910 demeurent. Mais, cette fois-ci, le caractère obligatoire s’impose.

La gestion des assurances sociales des salariés agricoles est confiée à la Mutualité Agricole.

Le plafond d’assujettissement exclut les catégories de salariés les mieux payés, ingénieurs et cadres notamment.

- 1937 : les premiers accords paritaires

La création par le Front populaire d’un cadre légal permet la signature d’accords de branche couvrant les catégories exclues des assurances sociales.

C’est le début du paritarisme avec des régimes privés, créés par convention collective, et « reconnus d’équivalence » au régime de base dès lors qu’ils assurent une protection au moins équivalente.

- 1941 : l’allocation aux vieux travailleurs salariés (AVTS)

La capitalisation demeure la règle pour le financement. Ce mécanisme repousserait à 1960 le versement par les assurances sociales des premières retraites complètes égales à 40% du salaire moyen de carrière.

En 1941 nait l’allocation aux vieux travailleurs salariés, attribuée sous condition de ressources, mais sans lien avec la durée de cotisation.

- 1945 : l’assurance vieillesse du régime général de Sécurité sociale et la généralisation des retraites de Sécurité sociale

Le Conseil National de la Résistance prévoit « un plan complet de Sécurité sociale visant à assurer à tous les citoyens des moyens d’existence dans tous les cas où ils seront incapables de se les procurer par le travail».

- Le régime général de Sécurité sociale créé par les ordonnances des 4 et 19 octobre 1945 sera presque « général » pour la branche famille, moins pour la maladie, et pas du tout pour la retraite. La gestion des salariés agricoles demeure confiée à la Mutualité Sociale Agricole, les régimes existants sont maintenus à titre provisoire. Les allocations familiales absorbent la moitié des ressources du régime.

Le régime par répartition est né et l’âge légal de départ en retraite est fixé à 65 ans.

Les cotisations versées par les actifs doivent désormais servir à payer immédiatement les pensions de retraite, tout en créant des droits pour leur future retraite.

Cependant la pension d’assurance vieillesse du régime général demeure proportionnée à la durée de cotisation et son montant est très faible.

Tous les salariés qui bénéficient de régimes plus anciens et plus favorables refusent de rentrer dans l’assurance vieillesse du régime général.

Les multiples régimes des collectivités locales sont regroupés dans une Caisse nationale des retraites des agents des collectivités locales en 1945.

Les transports parisiens créent leur régime en 1948. C’est l’un dess régimes dits « spéciaux ».

Les travailleurs indépendants, qui souhaitent cotiser le moins possible et comptent sur leur épargne et la revente de leur capital professionnel, créent de leur côté les régimes dits « particuliers » : en 1948 la Cancava (artisans), l’Organic (commerçants et industriels) et la CNAVPL (professions libérales), en 1952 la retraite des exploitants agricoles.

- En 1982, le président François Mitterrand ramène l’âge de départ à 60 ans pour les assurés qui justifient d’une durée de cotisation de 37,5 ans .

La mise en place des autres régimes de retraite

- La loi qui instaure les trois régimes d’assurance vieillesse pour les travailleurs non salariés non agricoles est publiée le 17 janvier 1948 : il s’agit des artisans, des professionnels libéraux, des industriels et des commerçants.

- Le régime d’assurance vieillesse obligatoire des exploitants agricoles est créé par la loi du 10 juillet 1952 et géré par la Mutualité sociale agricole (MSA).

- Les retraites complémentaires des cadres et des non-cadres (AGIRC et ARRCO) deviennent obligatoires avec la loi du 29 décembre 1972.

- Le Régime social des indépendants (RSI) est mis en place en 2006. Il regroupe les régimes d’assurance maladie des industriels, des artisans, des commerçants et des professionnels libéraux, mais aussi leurs régimes d’assurance vieillesse. Il est dissous en 2018 pour devenir une Agence de Sécurité Sociale qui gère la retraite de ces catégories professionnelles.

Des réformes successives

- La réforme effectuée par Balladur en 1993 augmente de 37,5 à 40 ans la durée de cotisations pour toucher une retraite à taux plein. À compter de cette même année, le calcul de la pension est basé sur les 25 meilleures années de salaires contre 10 auparavant. Les pensions de retraite sont revalorisées sur l’indice des prix et non plus sur l’évolution générale des salaires.

- En 2003, François Fillon aligne la durée de cotisation du secteur public sur celle du privé.

- La réforme de 2010 prévoit e recul progressif de l’âge légal de départ de 60 ans à 62 ans et le recul progressif de l’âge du taux plein de 65 ans à 67 ans.

- En 2014, la durée d’assurance minimale est allongée pour prétendre à une retraite à taux plein : elle passe progressivement de 166 à 172 trimestres pour les assurés nés entre 1958 à 1972. Les travailleurs soumis à des facteurs de pénibilité et qui remplissent certaines conditions peuvent obtenir des points depuis le 1er janvier 2015. Ces points cumulés pourront servir à passer à un travail à temps partiel ou/et à abaisser l’âge de départ à la retraite, ou encore à bénéficier d’une formation en vue d’une reconversion professionnelle.

- En 2019, le gouvernement souhaitait mettre en place une retraite par points – dossier mal ficelé, forte mobilisation politique et syndicale et réforme avortée (officiellement en raison de la Covid).

RAD (sources principales l’Observatoire des retraites)

Répondre

Prenez connaissance de la charte de modération des commentaires avant de poster un commentaire.